1.4GW / 8.2GWh

Agbara Fi sori ẹrọ Agbaye ti Ipamọ Agbara Igba pipẹ ti a fi aṣẹ ni 2023

650GW/1,877GWh

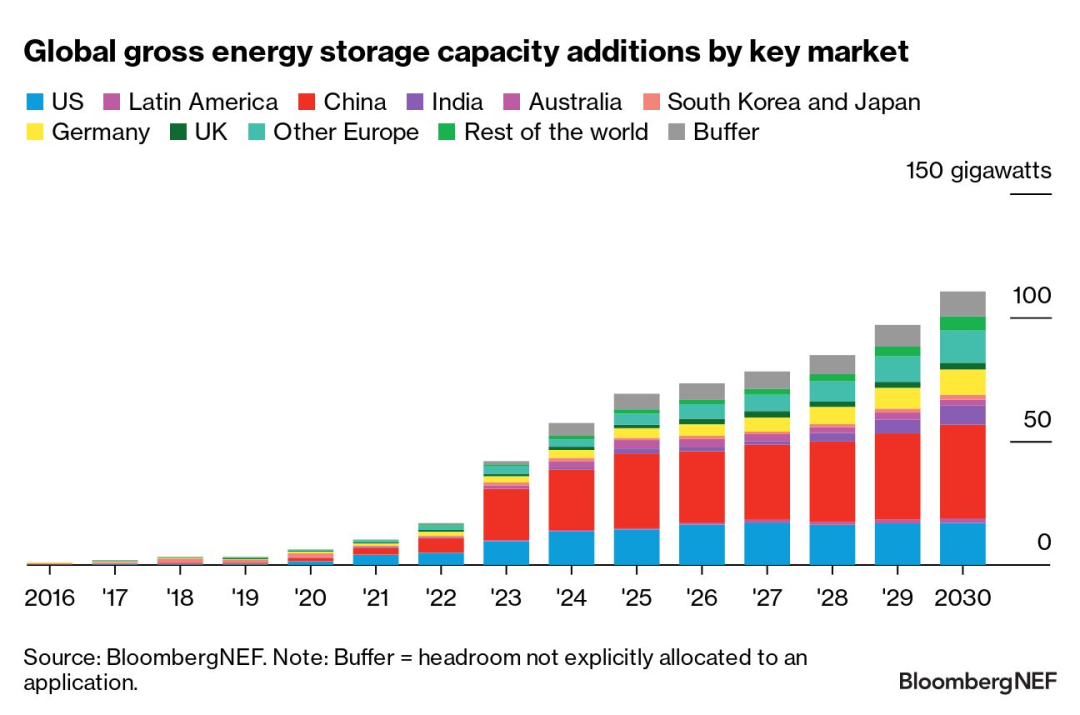

Àkópọ̀ Àkópọ̀ Àgbáyé Àsọtẹ́lẹ̀ Àpapọ̀ Ibi Ìpamọ́ Agbara ti a fi sori ẹrọ si Ipari 2030

Gẹgẹbi iwadii naa, awọn afikun agbara ipamọ agbara ti a fi sori ẹrọ agbaye ni a nireti lati kọlu igbasilẹ ni 2023, pẹlu 42GW/99GWh.Ati pe o nireti lati dagba ni CAGR ti 27% nipasẹ 2030, pẹlu awọn afikun lododun ti 110GW/372GWh ni ọdun 2030, eyiti o jẹ awọn akoko 2.6 nọmba ti a nireti fun 2023.

Awọn ibi-afẹde ati awọn ifunni n tumọ si idagbasoke iṣẹ akanṣe ati awọn atunṣe ọja agbara ti o ṣe ojurere ibi ipamọ agbara.Atunyẹwo ti oke ti awọn asọtẹlẹ imuṣiṣẹ jẹ ṣiṣe nipasẹ igbi ti awọn iṣẹ akanṣe tuntun ti o fa nipasẹ ibeere akoko-iyipada agbara.Awọn ọja n wa siwaju sii si ibi ipamọ agbara bi iṣẹ agbara (pẹlu nipasẹ awọn ọja agbara).

Ni iwaju imọ-ẹrọ, awọn batiri lithium-ion ti nlo awọn ọna ohun elo nickel-manganese-cobalt (NMC) n padanu ipin ọja nitori idiyele giga wọn ti o ga julọ ni akawe si awọn batiri litiumu iron fosifeti (LFP).Ni afikun si awọn batiri Li-ion, awọn imọ-ẹrọ omiiran ti dojukọ nipataki lori ibi ipamọ agbara igba pipẹ (LDES) awọn iwulo wa ni opin, pẹlu 1.4GW/8.2GWh nikan ti agbara fifi sori ẹrọ ni agbaye.agbegbe Asia-Pacific ti ṣe iṣiro fun 85% ti agbara fifi sori ẹrọ tuntun lati ọdun 2020.

Yuroopu, Aarin Ila-oorun ati Afirika (EMEA) jẹ iroyin fun 24% ti awọn imuṣiṣẹ ibi ipamọ agbara lododun (ni GW) nipasẹ 2030. Agbegbe naa n ṣafikun 4.5GW / 7.1GWh ti agbara ipamọ agbara ti a fi sori ẹrọ ni 2022, pẹlu Germany ati Italy ti o kọja awọn ireti iṣaaju wa. fun awọn fifi sori ẹrọ batiri ipamọ.Awọn batiri ile jẹ orisun ti o tobi julọ ti ibeere ibi ipamọ agbara ni agbegbe naa, ati pe eyi yoo wa ni ọran nipasẹ 2025. Ni afikun, diẹ sii ju € 1 bilionu ($ 1.1 bilionu) ni awọn ifunni ti pin si awọn iṣẹ ibi ipamọ agbara ni 2023, atilẹyin a ibiti o ti titun ifiṣura ise agbese ni Greece, Romania, Spain, Croatia, Finland ati Lithuania.Agbara ti a fi sori ẹrọ ni EMEA yoo de 114GW / 285GWh nipasẹ opin 2030, ilosoke 10 ni awọn ofin GW, pẹlu UK, Germany, Italy, Greece ati Tọki ti o ṣe asiwaju ni awọn ofin ti agbara titun.

Asia-Pacific ṣe itọju asiwaju rẹ ni agbara ipamọ agbara ti a fi sori ẹrọ (ni GW) ati pe yoo fẹrẹ to idaji (47%) ti awọn afikun agbara titun ni 2030. Asiwaju China jẹ nitori ni apakan nla si awọn ibeere ti o wa ni oke-isalẹ fun afẹfẹ nla. ati PV lati wa ni ipese pẹlu ipamọ agbara.Awọn ọja miiran ti tun ṣe agbekalẹ awọn eto imulo tuntun lati ṣe igbelaruge ibi ipamọ agbara.Guusu koria yoo mu awọn ipese ipamọ agbara lati dinku ifasilẹ agbara isọdọtun ati pe o ti ṣe agbekalẹ eto imulo tuntun kan lati sọji ile-iṣẹ ibi ipamọ agbara iṣowo rẹ.Ilu Ọstrelia ati Japan mejeeji n ṣe awọn ifilọlẹ agbara tuntun fun mimọ ati agbara iduroṣinṣin, ṣe ojurere awọn fifi sori ẹrọ ibi ipamọ nipa fifun awọn idiyele agbara igba pipẹ.Awọn ẹbun awọn iṣẹ alatilẹyin tuntun ti India le pese awọn aye fun ibi ipamọ agbara iduro ni ọja osunwon.A ti gbe asọtẹlẹ wa soke fun awọn imuṣiṣẹ ibi ipamọ agbara ikojọpọ (ni GW) ni Asia-Pacific nipasẹ 42% si 39GW/105GWh ni ọdun 2030, ni pataki nitori iwo asọtẹlẹ ati imudojuiwọn itọsọna ilana fun China.

Aarin Amẹrika lẹhin awọn agbegbe miiran ati pe yoo ṣe akọọlẹ fun 18% ti agbara ti a fi ranṣẹ ni GW ni ọdun 2030. Pipin agbegbe ti o pọ si ati ipari ti iṣẹ imuṣiṣẹ ibi ipamọ agbara ni Amẹrika ni imọran pe o ti di orisun akọkọ ti awọn ilana decarbonization fun awọn ohun elo AMẸRIKA.Ni California ati Iwọ-oorun Iwọ oorun guusu, awọn iṣẹ akanṣe idaduro nitori awọn idiyele ipamọ agbara ti o ga ju ti a nireti lọ ni ipari ni asopọ si akoj.Awọn atunṣe ọja ni ọja agbara Chilean le ṣe ọna fun isare ti awọn afikun agbara ti a fi sori ẹrọ ni awọn ọja ibi ipamọ agbara ti n yọ jade ni Latin America.

Pẹlu awọn ọdun 10 ti iriri ni ibi ipamọ agbara ati diẹ sii ju awọn iṣẹ akanṣe 50 pẹlu agbara lapapọ ti 2GWh agbaye, Dowell Technology Co., Ltd. yoo tẹsiwaju lati ṣe igbelaruge agbara alawọ ewe ati mu iyipada agbaye lọ si agbara alagbero!

Akoko ifiweranṣẹ: Oṣu Kẹwa-17-2023